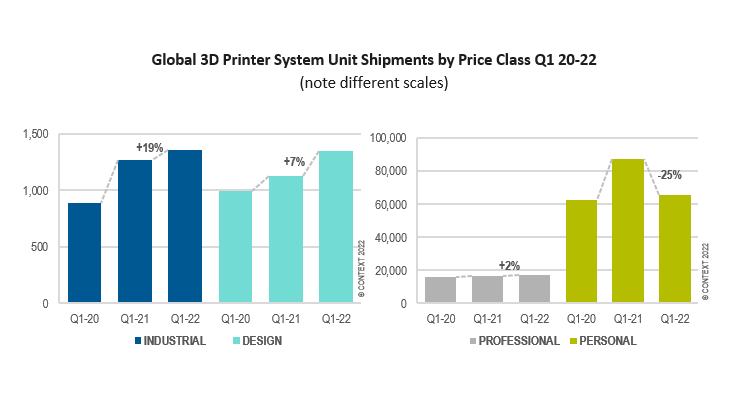

盡管新冠疫情導致部分國家的經濟放緩,但強勁的訂單使得3D打印行業(yè)對全年全球增長的預期保持在高位�。根據(jù) CONTEXT 的最新市場研究結果,與2020年封鎖期間出現(xiàn)的趨勢完全相反���,最高端的3D打印機的出貨量在 2022 年第一季度呈上升趨勢并加速��,而以消費者為中心的桌面級3D打印機的出貨量則下降并減速��。

▲ 面向制造的3D打印解決方案

遠鑄智能

....

隨著疫情對供應鏈帶來的沖擊作用,使得全世界尋求通過3D打印-增材制造以克服持續(xù)的供應鏈挑戰(zhàn)���,2021 年第一季度�,工業(yè)級和設計級價格類別的出貨量分別增長了+7%和+19%。這兩者合計占總量的 69%本季度的收入�����。

▲全球3D打印設備發(fā)貨量(2022年第一季度)

CONTEXT

與大流行爆發(fā)前的 2020 年同期相比��,2022年第一季度的增長更令人印象深刻�。CONTEXT 指出,工業(yè)級3D打印機的出貨量比兩年前同期增加了 53%�����,設計級3D打印機的出貨量增加了 36%���。

盡管以消費者為中心的個人和消費級3D打印機的出貨量比大流行前的水平有所上升�,但它們在 2021 年第一季度下降了 -25% 和 -47%�。構成該類別中間部分的專業(yè)級3D打印機在 2022 年第一季度的表現(xiàn)相對平穩(wěn):同比增長了2%。

工業(yè)級3D打印機

該細分市場中幾乎所有類型打印機的出貨量在 2022 年第一季度都有增長����,其中金屬粘結劑噴射增長最快,打印機出貨量比 2021 年第一季度增長了 113%。目前粘結劑噴射不是主導技術(僅占 3%所有工業(yè)3D打印機器出貨量)����,但它是增長最快的技術之一。雖然 Desktop Metal(以及最近收購的 ExOne)在金屬粘結劑噴射的市場份額方面處于領先地位���,但惠普和通用電氣希望很快進入該領域�,惠普有望在 2022 年內全面推出其粘結劑噴射金屬3D打印Metal Jet 技術���。

在3D打印設備的總出貨量方面�����,中國的聯(lián)泰科技再次成為銷量領先者���,不過受疫情影響其出貨量同比下降-6%。雖然過去幾年中國增材制造的增長令人印象深刻��,但今年第一季度出貨量僅比去年同期增長 2%����。

CONTEXT預測由于主要城市長期封鎖,中國的增長可能在 2022 年第二季度進一步受阻�。這一時期引領全球增長的地區(qū)是北美,其出貨量同比增長 +16 %,西歐的出貨量增長了 +8%���。按供應商劃分,前 10 名中單位出貨量同比增長最為強勁的品牌包括塑料3D打印領域的 Prodways�����、BMF���、3D Systems�����、華曙和惠普�,以及金屬領域的 Eplus3D���、Velo3D��、通快和華曙����。

設計級3D打印機

在2022 年第一季度排名前10的3D打印設備的出貨量都超過了2021年第一季度�����。從技術細分上看,材料噴射領域的3D Systems 憑借其 MultiJet 打印解決方案同比增長 53%����,Stratasys憑借其PolyJet 技術增長 +44%。

包括所有技術在內�����,現(xiàn)有產品線是該類別出貨量增長的主要原因�,但來自領先供應商的推出的新技術——包括 Stratasys 的 Origin P3 打印機和 3D Systems 的材料擠壓打印機(來自新收購的 Kumovis)——也做出了貢獻。

本季度該細分市場的出貨量領先者包括 Stratasys�、3D Systems、Markforged����、Nexa3D 和 Prodways。

專業(yè)級3D打印機

兩個領先品牌——Ultimaker 和 MakerBot——最近通過宣布合并成為新聞�。MakerBot 從母公司 Stratasys 分離出來,創(chuàng)建專業(yè)和個人系統(tǒng)��。

MakerBot在美國市場和教育領域的實力將與 Ultimaker 相得益彰���,后者早已將重點轉移到專業(yè)領域�����,并且在 EMEA 歐洲���、中東���、非洲地區(qū)占據(jù)主導地位���。

鑒于最近專業(yè)級的3D打印機出貨量的增長有限����,業(yè)界急切地希望看到新的發(fā)展方向���。在這方面���,Ultimaker 推出了一種新的以金屬為中心的解決方案,來追隨該價格等級的另一個領導者 Formlabs��。

來自 Ultimaker 和 Formlabs 的專業(yè)級3D打印機占 2022 年第一季度出貨量的 55%�。此外,前 5 名的其他供應商(包括 Raise3D 和 SprintRay)的增長很大��。

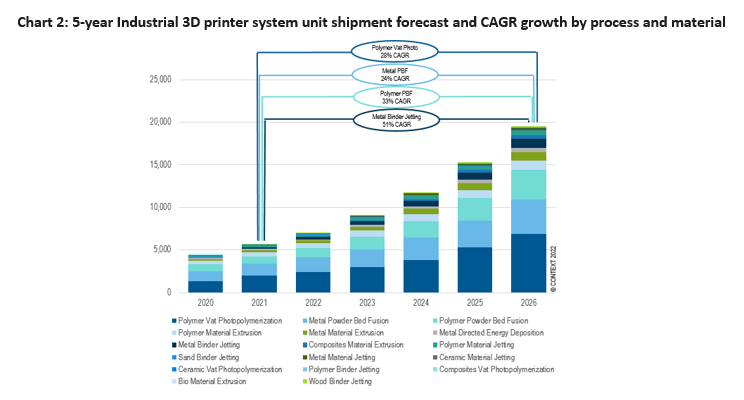

▲全球3D打印設備發(fā)貨量及預測(2020-2026)

CONTEXT

個人類和愛好類3D打印機

入門級的個人類和愛好類3D打印機的出貨量比去年顯著下降,但一些供應商在教育領域取得了一些成功��。雖然 DIY 套件更適合業(yè)余愛好者�����,低成本�����、完全組裝的個人打印機銷售跨越更多市場��,包括教育��。

由于世界各國政府都希望支持科學�����、技術��、工程和數(shù)學的教學�,此類補貼和舉措將提供一劑強心針,并為努力尋找新市場帶來希望��。這個市場的另一個有希望的跡象是最近低迷的眾包行業(yè)的復蘇:在 2022 年第一季度����,Anker 在 Kickstarter 上籌集了創(chuàng)紀錄的 890 萬美元��,預購了超過1萬2000臺3D打印機�����。

展望未來

CONTEXT認為盡管全球通脹��、當前的新冠疫情緩解措施導致相關的部分國家的經濟放緩���、對地區(qū)經濟衰退的隱現(xiàn)擔憂�,以及俄羅斯持續(xù)入侵烏克蘭等因素帶來不利因素,但工業(yè)3D打印機制造商仍對 2022 年的集體前景持樂觀態(tài)度����。

根據(jù)3D科學谷的市場研究,工業(yè)3D打印機尤其是基于粉末床的選區(qū)金屬熔融金屬3D打印技術本身正面臨一次新的飛躍�!

3D科學谷白皮書

在短期內,CONTEXT 預計航空航天和牙科等行業(yè)仍將是關鍵的應用領域�,目前的預測是工業(yè)級2022全年的出貨量增長 +24%,銷售收入增長 +29%���。由于增材制造能夠緩解供應鏈問題�,增材制造也不斷進入其他領域的批量生產,從而推動了長期增長預測的上調����。

因此,工業(yè)3D打印系統(tǒng)的收入有望實現(xiàn)不低于 28%的5年復合年增長率�����,主要由專注于批量生產的需求推動�����。